2020年(nián)風光政策落地 市(shì)場啟動在(zài)即!

北極星風力(lì)發電網訊:由於2021年起陸上風電將全麵平價,已核準帶補貼項目需在2020年底前(qián)完工,因此今年將成為風電搶(qiǎng)裝大年,但搶裝(zhuāng)之(zhī)後行業發展是當前市場最為關心的(de)問題。此次發布(bù)的新政策對於(yú)風電行業平穩(wěn)發展具有重(chóng)要意(yì)義。

重點支持不能年內並網項目轉平價。由於已核準帶補貼項(xiàng)目量巨大、電(diàn)網消納能力限製、行業產能限製,部分已核準項目將無法在年內並網。對於這部分項目,政策重(chóng)點支持自願轉為平價(jià)項目,項目滿足4月底前(qián)上報信息、12月底前開(kāi)工,可以享受平價上網支持政策(cè)。我們(men)認為這對於今年(nián)不能並網項目,提供(gòng)了新的方向,對於引導產能均衡、平滑搶裝期有著重要作用。

分布式風電具有較(jiào)強自(zì)主性。政(zhèng)策中單獨說明分散式分電可(kě)不參與競爭性配置,由地方能源主管部門核準建(jiàn)設,並且強(qiáng)調積極推動分散式風電參與(yǔ)分布(bù)式發電市場化(huà)交(jiāo)易試點(diǎn),同時要協調電網企業簡化分散式(shì)風電項目並網申(shēn)請程序,體現出了分布式風電較強的自主性。

強調海上風電有序開發建設。政(zhèng)策明確了超出《風電發展“十三五”規劃》和國家能(néng)源局審定(dìng)批複的海上風電規劃目(mù)標的省(shěng)份,將暫停2020年海上風電項目競爭性配置和核準工作,並且在建、前期(qī)開發項目均需保證有序。

搶裝大年風(fēng)電表現值得期待

風電行業的競價和平價速度快於光伏。2018年5月發布《關於2018年度風電建設管理有(yǒu)關要求的通知》,自2019年起新項目將執行競爭性配置,全(quán)麵進入競價時代。2019年5月28日發布《關於2019年風電、光伏發電項目建設有關事項的通知》,明確2021年起陸上(shàng)風電將完全平價。行業驅動力將(jiāng)由補貼變為電網消納。

)

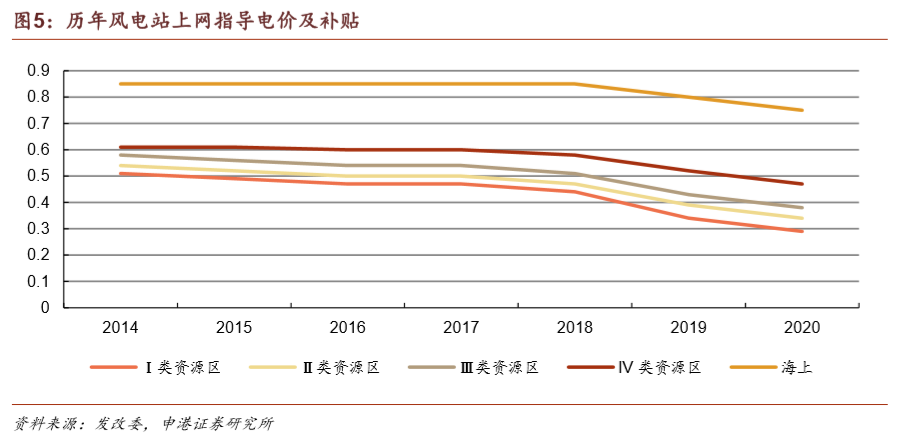

風電補貼固定電(diàn)價經曆了從2014年開始的固定電價0.51~0.61元/kWh,一直下降至今年的指導價0.29~0.47元/kWh,部分地區已低於(yú)所在地燃煤標杆電價。經過多(duō)年的(de)發展,風電市場競爭力不斷增強,第一批不依賴補貼的4.5GW平價項目名單也於2019年5月(yuè)發布,而第二批項目根據剛剛發布的政策(cè),在(zài)今年4月底前進行上報(bào)。2021年起陸(lù)上風電(diàn)將完(wán)全平價,補貼政(zhèng)策也將退出陸上風電曆史舞台,更加市場化的平價政策將引領(lǐng)行業發展。

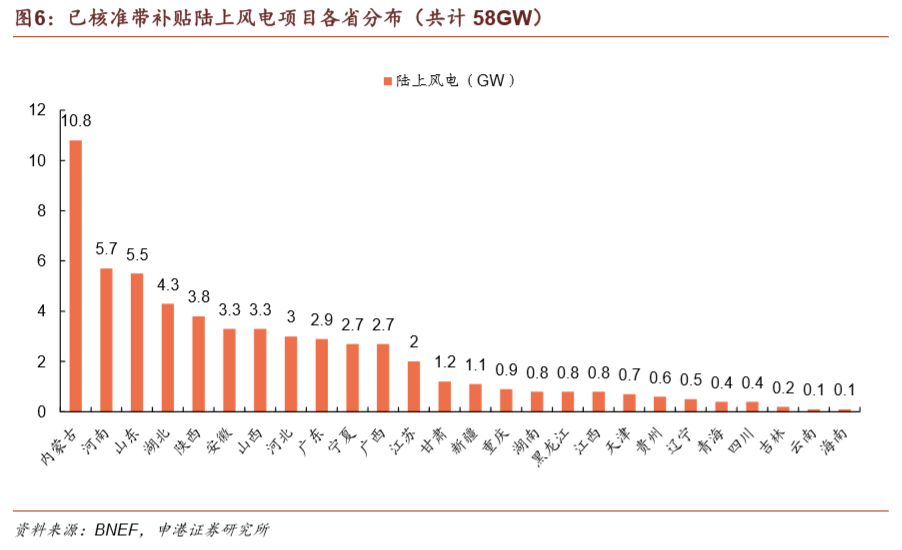

對風電行業來說,2020年的關鍵詞是搶裝(zhuāng)。截止到2019年10月,已核準的帶補貼陸上風電項目仍有58GW尚(shàng)未開工,這部分項目若在2020年底未完能建成並網,將在來年轉為平價項(xiàng)目。存量項目為(wéi)國內風機市場提供充足的空間(jiān)。

內蒙古脫離紅色預警區後,大量項(xiàng)目被釋放,待建帶補貼(tiē)項目(mù)達10.8GW。河南、山東(dōng)待建項目同樣分別高達(dá)5.7GW、5.5GW,體現出風電項目建設重點(diǎn)逐漸從(cóng)三北地區向中東(dōng)南地區轉移(yí)的特點。

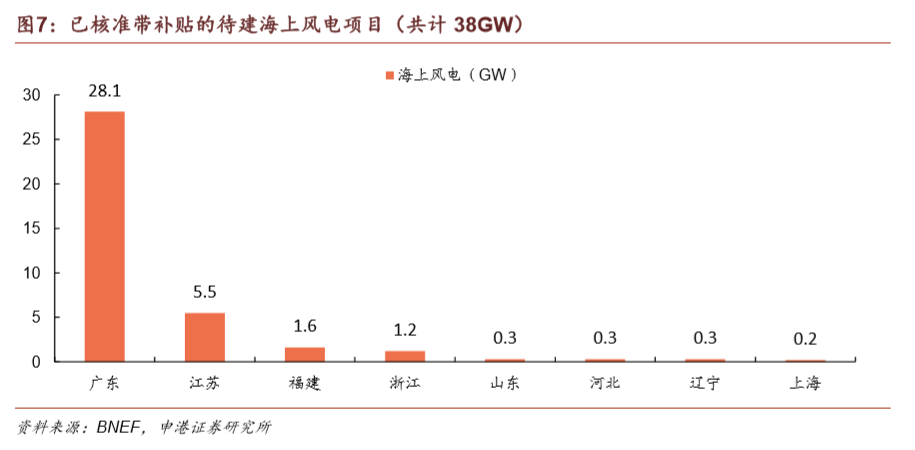

根據2019年5月發布的(de)《關於完善風電上網電(diàn)價政(zhèng)策(cè)的通(tōng)知》規定,國內2018年底前已核(hé)準的海上風電項目,2021年底前並網執行核準時的上網電價,2022年及以後並網執行並網年份的指導價。

海上風電補貼來源將會(huì)發生變化。自2022年起,中央財(cái)政將停止對新建海上(shàng)風電項目發放補貼,轉而(ér)鼓勵地方政府自行補貼,支(zhī)持本地(dì)海上風電項目的建設。目前海上風電已核準未建項目容量達38GW,主要集(jí)中在廣東(dōng)。海(hǎi)上(shàng)風電政(zhèng)策的變(biàn)動以及大量(liàng)核準項目,將使得海上風電在(zài)2021年底前迎來一波搶裝熱潮。

海上風電建設正在逐步加速。廣東省於2月(yuè)發布廣東省近海淺水區海(hǎi)上風(fēng)電項(xiàng)目開工及建成並網時間表,涉及26個海上風電項目(mù)。其中2020年底建成並網3個,2020年(nián)底開工建(jiàn)設22個,2021年底建成並網19個(gè)。3月5日(rì)發布的廣東(dōng)省2020年重(chóng)點建設項目計劃中,海上(shàng)風電(diàn)項目占19個,規模共計8.08GW。

消納:新能源的長期發展基石

在新發布的風電、光伏建設管理辦(bàn)法中,都強(qiáng)調了消納的重(chóng)要性,而根據此前的規劃(huá),2020年棄(qì)風(fēng)率、棄光率達到5%以下是(shì)必須要完成的目標。我們認為未來影響行業裝機(jī)規模的(de)因素中,電網消納將成為首要因素。

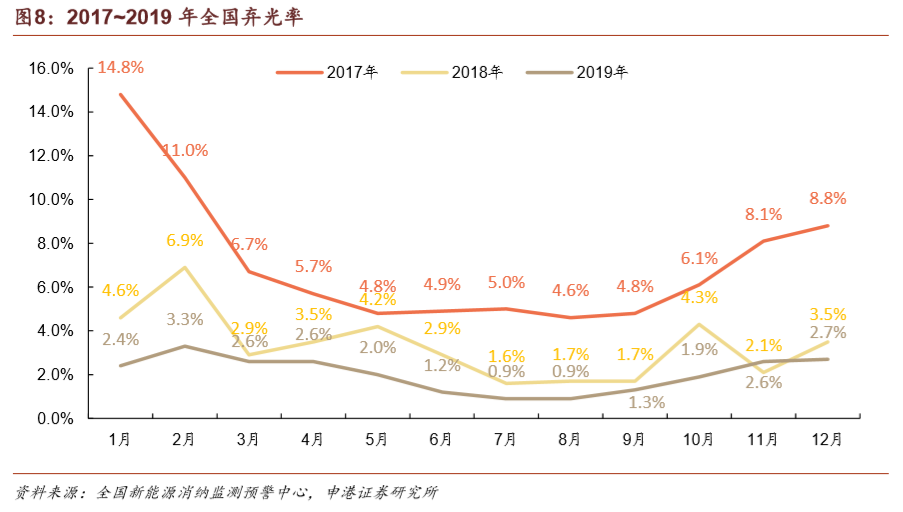

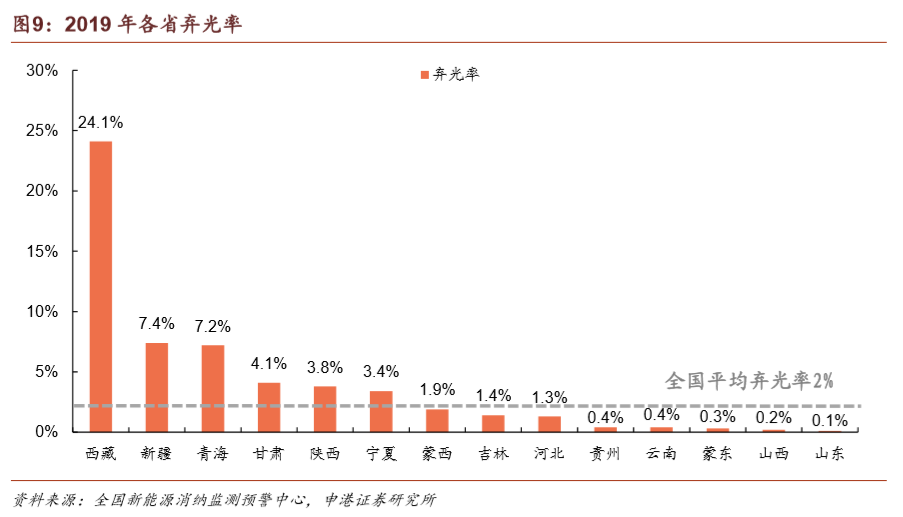

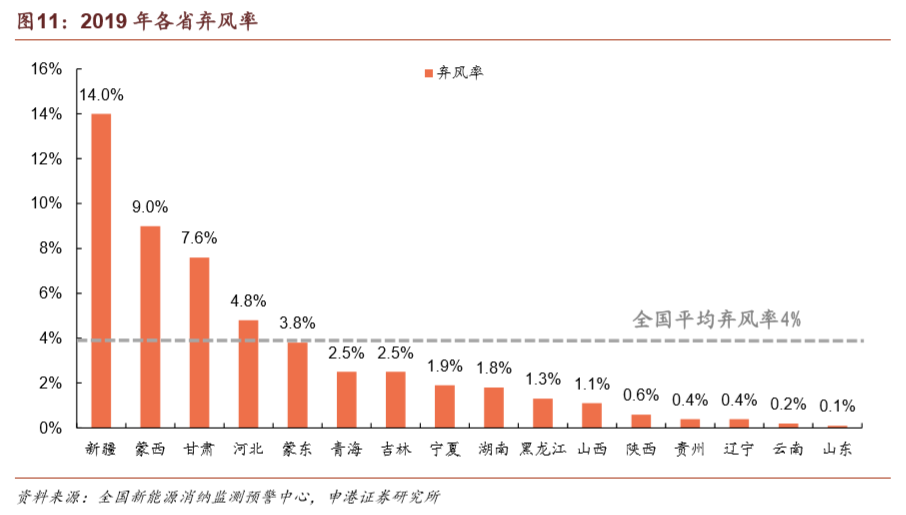

2019年我國棄風、棄(qì)光率實現雙降,消納形勢繼續改善。全國平均棄光率為2%,同比下降1 pct。棄光(guāng)率高於全國平均水平的省份有西藏(24.1%)、新疆(7.4%)、青海(7.2%)、甘肅(4.1%)、陝西(3.8%)、寧夏(3.4%),集中在我國西北地區。同期全國平均棄(qì)風(fēng)率為4%,同比下降3 pct。棄風率高於全國平均水(shuǐ)平的省份/地區(qū)有新(xīn)疆(14%)、蒙西(9%)、甘肅(7.6%)、河北(4.8% )。

)。

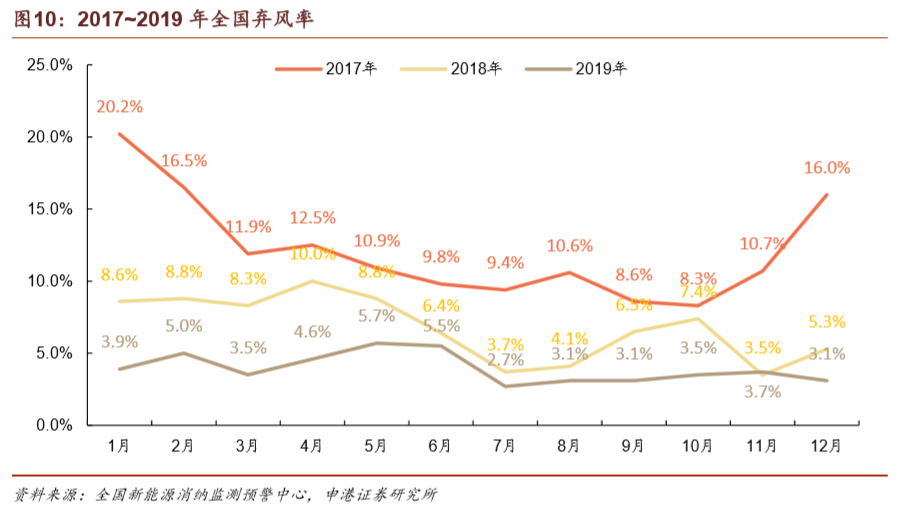

上一(yī)輪搶(qiǎng)裝期過後,風電場的(de)並(bìng)網需求遠高(gāo)於電網的消納能力,導致棄風率在(zài)2016年達到高點。在(zài)風電投資(zī)預警監測機製的限製下,諸多已核準(zhǔn)項目陷入冷凍期。在經曆了2015年15%、2016年17.1%的棄風率高峰之後,棄風率已連續三年實(shí)現下降,2019年實現棄風率(lǜ)4%,同比降低3 pct,繼續保持即(jí)可滿足2020年(nián)棄風率要(yào)求。

在特高壓建設(shè)持續推進以及電(diàn)力(lì)市場化交易比例不斷(duàn)增長的背景下,我們預計(jì)風電消納能力仍將繼續提(tí)升。隨著風電消納能力的提(tí)高,棄風率下降,風電設備實際利用小時數增多,LCOE將有所下降,風電場盈利能力提升(shēng),使行業形成正反饋。

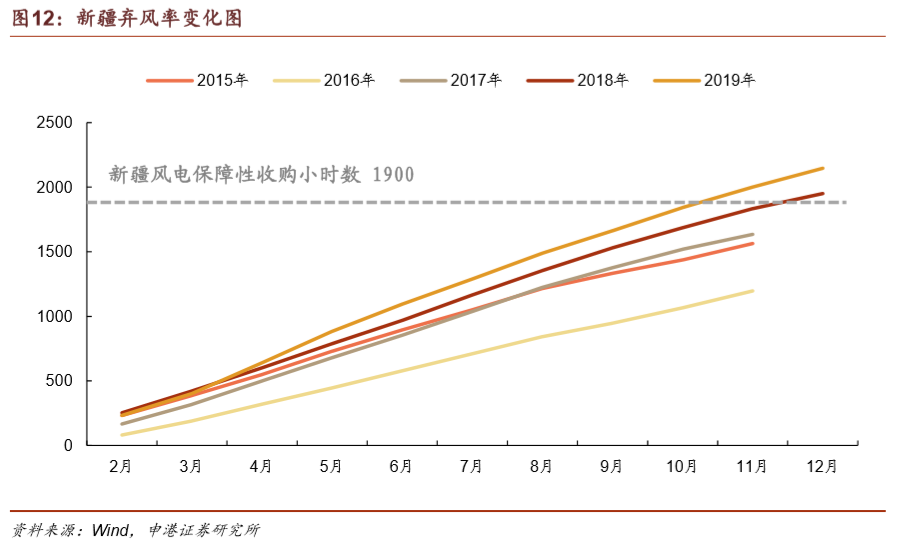

根據(jù)2019年預警監測結果,僅有新疆、甘肅仍然(rán)處於紅(hóng)色區域,內蒙古(gǔ)於(yú)2019年從紅色退出(chū),進入橙色。在退出紅色區後,內蒙古相繼啟動了八(bā)個風電大基地項目(mù),裝機容(róng)量(liàng)將高(gāo)達18.8GW。

新疆有望於2020年脫離紅色區域,釋放風電裝機(jī)需求。2019年(nián)新疆棄風電量棄風(fēng)率14%,同比(bǐ)下降了9 pct,全年(nián)實現利用小時數2147小時,高於(yú)最低保障性收購小(xiǎo)時數1900,因此2020年新疆有望退出紅色預警區域,釋(shì)放(fàng)新增裝機需求。而(ér)甘肅雖然2019年棄風率隻(zhī)有7.6%,但全年利用小時數1787小時,低於(yú)最低保障性小時數(shù)1800小時的要(yào)求,預計仍將位列紅色預警區域,不能進行風電項目建設。 綜上所述,風電發電建設工作方案,將確保陸上風電平價前最後一(yī)年平穩過渡,並且通過重點支持(chí)轉平價、分散式、海上(shàng)風電(diàn)有(yǒu)序發展,平滑行業(yè)需求,提升長(zhǎng)期發展空間,我們預計2020年風電裝(zhuāng)機(jī)30GW。

綜上所述,風電發電建設工作方案,將確保陸上風電平價前最後一(yī)年平穩過渡,並且通過重點支持(chí)轉平價、分散式、海上(shàng)風電(diàn)有(yǒu)序發展,平滑行業(yè)需求,提升長(zhǎng)期發展空間,我們預計2020年風電裝(zhuāng)機(jī)30GW。

(轉自北極星風力發電網(wǎng))

上一篇:關於國家(jiā)能源局《2020年風電項目建(jiàn)設方案》的解讀(dú)

下一篇(piān):軌道交通高速公路(lù)PPP投資盛宴開啟